一、行情回顧

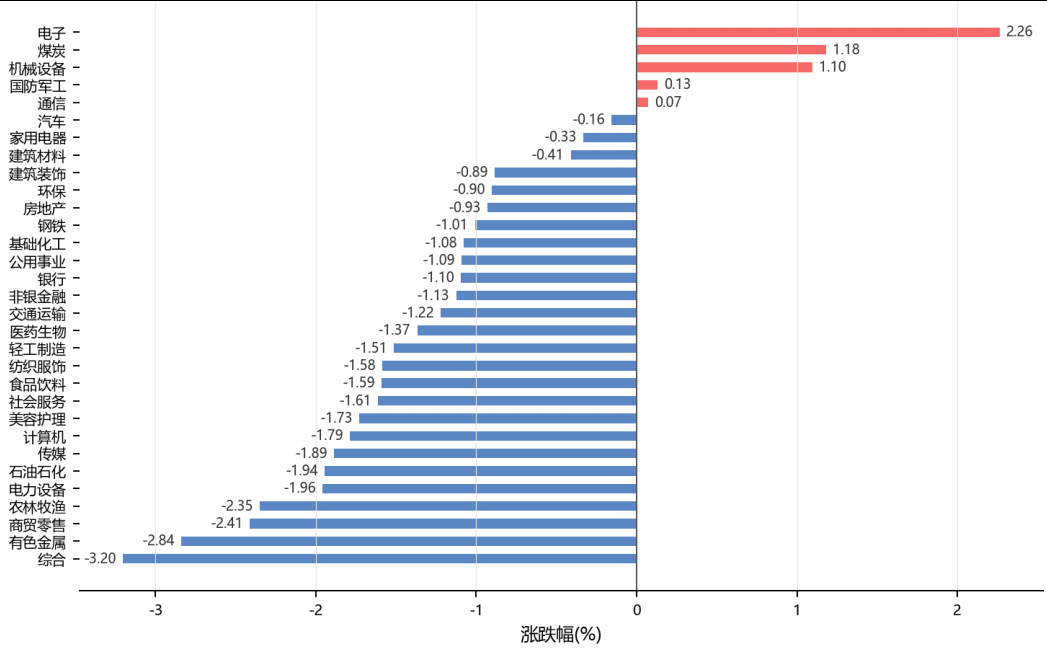

昨日,滬深兩市雙雙收跌。截至收盤,上證綜指收于4057.78點,下跌26.19點,漲跌幅為-0.64%;深成指收于15661.57點,下跌43.14點,漲跌幅為-0.27%;滬深300收于4904.75點,下跌34.06點,漲跌幅為-0.69%;創(chuàng)業(yè)板收于4088.88點,下跌34.10點,漲跌幅為-0.83%。兩市成交27576.69億元。小盤股強于大盤股。中證100下跌0.70%,中證500下跌0.06%。31個申萬一級行業(yè)中有5個行業(yè)上漲。其中,電子、煤炭、機械設備表現(xiàn)居前,綜合、有色金屬、商貿(mào)零售表現(xiàn)居后。

昨日,中債-銀行間債券總財富(總值)指數(shù)上漲0.03個百分點。

昨日,歐美主要市場漲跌互現(xiàn),其中,道瓊斯工業(yè)平均指數(shù)上漲1.73%,納斯達克指數(shù)下跌0.09%,標準普爾500指數(shù)上漲0.41%,道瓊斯歐洲50持平0.00%。亞太主要市場漲跌互現(xiàn),其中,恒生指數(shù)下跌1.48%,東京日經(jīng)225指數(shù)下跌1.36%,印度孟買Sensex30指數(shù)上漲0.02%,韓國綜合指數(shù)下跌1.84%。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind 日期:2026/6/4

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind 日期:2026/6/4

三、新聞

統(tǒng)計局5月下旬生產(chǎn)資料價格36種下降,上游工業(yè)品通縮延續(xù)黑色系化工品領跌

國家統(tǒng)計局6月4日發(fā)布數(shù)據(jù)顯示,2026年5月下旬與5月中旬相比,全國流通領域9大類50種重要生產(chǎn)資料中,13種產(chǎn)品價格上漲,36種下降,1種持平,下跌品種占比超七成。黑色金屬全線下行,螺紋鋼(Φ20mm)報3265.7元/噸,較上期下跌1.6%;熱軋普通板卷下跌1.3%,普通中板下跌0.8%。有色金屬中,電解銅下跌0.7%至104795.7元/噸,鋁錠下跌0.4%至24264.3元/噸,僅鉛錠和鋅錠小幅上漲?;ぎa(chǎn)品跌幅顯著,純苯(石油苯)暴跌4.6%至7924.6元/噸,順丁膠大跌5.8%至14545.2元/噸,磷酸鐵鋰(普通動力型)下跌4.8%至59411.1元/噸。煤炭板塊相對堅挺,焦炭漲1.9%至1525.0元/噸,山西優(yōu)混(5500大卡)漲1.0%至843.6元/噸。

從價格走勢看,5月下旬生產(chǎn)資料價格延續(xù)了二季度以來的普遍下行趨勢,36種下跌產(chǎn)品中跌幅超過1%的品種達22個,煤炭石油天然氣合計5個品種中僅無煙煤小幅上漲,其余均下跌。LPG跌幅最大達6.1%,液化天然氣(LNG)下跌1.4%。當前上游價格的廣泛回落,映射終端需求復蘇仍顯不足,制造業(yè)補庫意愿疲弱。但需注意,焦炭、焦煤等黑色系上游品種逆勢小幅上漲,或反映基建和地產(chǎn)端存在邊際改善預期。整體來看,PPI短期難以擺脫負值區(qū)間,也為央行維持偏寬松的貨幣環(huán)境提供了空間。

點評:生產(chǎn)資料價格普跌強化了上游通縮預期,利于制造業(yè)成本端改善,中下游行業(yè)利潤率有望修復。但通縮信號也指向總需求不足,在當前經(jīng)濟結(jié)構(gòu)性復蘇格局下,A股市場風格或繼續(xù)偏向高景氣賽道和防御性資產(chǎn),上游資源品板塊承壓。債市方面,通縮環(huán)境疊加央行流動性平穩(wěn)操作,利率債具備配置價值,可關注中長久期品種。

央行連續(xù)第四月縮量買斷式逆回購,資金面或從異常寬松回歸合理充裕

央行6月4日預告將在6月5日開展5000億元3個月期買斷式逆回購操作,當日有8000億元到期,凈回籠3000億元。這是央行連續(xù)第四個月縮量續(xù)作,縮量規(guī)模從上月的5000億元收窄至3000億元。與此同時,央行已連續(xù)兩日7天期逆回購操作量為零,6月4日當天凈回籠1013億元。東方金誠首席分析師王青指出,近期市場流動性偏松,縮量操作旨在通過供給端調(diào)節(jié),避免市場利率過度向下偏離政策利率。郵政儲蓄銀行研究員婁飛鵬表示,連續(xù)零逆回購是流動性充裕下的技術(shù)性回籠,體現(xiàn)了精準調(diào)控而非政策轉(zhuǎn)向。

中信建投研報分析,進入下半年后央行大概率不會繼續(xù)容忍資金利率長期顯著低于政策利率,最快從7月開始資金面可能從“異常寬松”回到“合理充裕”。屆時,市場對政府債供給、央行操作和非銀負債變化的敏感度將重新上升,前期依賴低成本資金和低波動環(huán)境的存單、短債、杠桿套息和中短久期品種可能率先面臨重定價壓力。同日財聯(lián)社報道,受公開市場縮量和降息預期降溫影響,30年期國債收益率下破2.2%關口報2.19%,10年期國債活躍券收益率下行0.85bp報1.71%,長端利率債在寬松預期下仍在走強。

點評:央行連續(xù)縮量操作釋放了“削峰填谷”的精準調(diào)控信號,對短端債券和杠桿套息策略構(gòu)成邊際制約,7月資金面收斂預期下短久期品種面臨重定價壓力。但長端利率債在當前基本面偏弱和通縮環(huán)境下仍有下行空間。A股方面,流動性邊際收斂不構(gòu)成系統(tǒng)性風險,但估值高位的小盤股和題材股需警惕資金面收緊后的調(diào)整壓力。人民幣匯率方面,央行操作信號偏向穩(wěn)健,短期內(nèi)對匯率影響中性。

達拉斯聯(lián)儲主席洛根稱物價穩(wěn)定進度停滯,今年晚些時候可能需要加息

達拉斯聯(lián)儲主席洛里·洛根(Lorie Logan)6月3日公開表示,由于通脹回落進程停滯且美國經(jīng)濟保持韌性,美聯(lián)儲可能需要在今年晚些時候提高利率,以推動通脹率重返2%目標。洛根是今年FOMC票委,她指出美國勞動力市場“總體平衡”,AI投資蓬勃發(fā)展,金融環(huán)境“寬松”,當前貨幣政策并未抑制經(jīng)濟增長。她強調(diào):“我越來越擔心,

今年晚些時候可能需要提高利率,才能全面恢復價格穩(wěn)定。”洛根在4月議息會議上曾罕見地對會議聲明投下反對票,因她認為聲明中“下一步更可能是降息而非加息”的措辭可能誤導市場低估通脹風險。數(shù)據(jù)顯示,美國4月PCE同比上漲3.8%,創(chuàng)2023年以來最高,連續(xù)第五年高于2%目標。洛根在講話中還警示,達拉斯聯(lián)儲的“截尾均值”通脹指標可能因技術(shù)因素讀數(shù)偏低,實際潛在通脹高于表面數(shù)據(jù),克利夫蘭聯(lián)儲的PCE中值為2.8%,紐約聯(lián)儲的多變量核心趨勢模型已超過3%。她認為目前利率要么是中性的——不對需求構(gòu)成壓力,要么甚至是寬松的——正在刺激經(jīng)濟,而“至少需要輕微的緊縮政策”才能完成降通脹任務。洛根的表態(tài)與近期多位美聯(lián)儲官員偏鷹措辭形成呼應,市場對美聯(lián)儲年內(nèi)加息一次的預期有所升溫,美元指數(shù)和美債收益率獲得短線支撐。

點評:洛根作為FOMC票委的鷹派信號是近期最明確的美聯(lián)儲加息暗示,對全球資產(chǎn)定價影響深遠。若加息預期持續(xù)升溫,美元指數(shù)將獲較強支撐,人民幣匯率短期承壓,黃金的配置窗口或在加息靴子落地前受壓。美股估值端面臨分母端壓力,納斯達克指數(shù)中高估值科技股調(diào)整風險加大,但從基本面看AI投資熱潮仍對半導體和云服務板塊形成業(yè)績支撐,不宜全面看空。美債收益率短期有上行風險,中資美元債的利差可能走闊。

波士頓聯(lián)儲研究稱能源沖擊對就業(yè)影響減弱,美聯(lián)儲應更關注通脹風險

波士頓聯(lián)儲6月4日發(fā)布研究報告指出,自20世紀70年代以來,美國能源結(jié)構(gòu)已發(fā)生深刻變化——能源利用效率持續(xù)提升,國內(nèi)能源產(chǎn)量大幅增長,致使美國經(jīng)濟對全球油價沖擊的敏感度出現(xiàn)“根本性轉(zhuǎn)變”。報告認為,油價上漲對美國經(jīng)濟和通脹的影響機制已不同于以往:一方面能源效率提升使得油價飆升對整體經(jīng)濟活動的拖累減弱,另一方面美國能源生產(chǎn)能力增強使高油價反而刺激能源行業(yè)投資和就業(yè)增長,從而抵消了過去能源危機中常見的大規(guī)模就業(yè)損失。

研究人員強調(diào),由于就業(yè)市場受到的負面沖擊更加有限,過去能源沖擊通過推高失業(yè)率和壓縮需求來抑制通脹的“通縮效應”已明顯削弱,因此油價上漲最終對通脹的推升作用會比以往更加突出。報告建議“貨幣政策制定者在面對油價沖擊時,應更加關注其對通脹的影響,而不是對就業(yè)的影響”,同時指出本輪由中東戰(zhàn)爭引發(fā)的能源價格沖擊影響仍明顯小于1973年石油禁運和1978年伊朗革命時期的能源危機。該研究發(fā)布之際,美聯(lián)儲正面臨中東戰(zhàn)事推高油價與通脹持續(xù)偏高的雙重壓力,6月16-17日議息會議前夕,洛根等票委的鷹派言論已令市場加息預期升溫。

點評:波士頓聯(lián)儲的這項研究與洛根的加息信號形成邏輯閉環(huán)——若油價沖擊對通脹的推升作用大于對就業(yè)的拖累,則美聯(lián)儲加息的顧慮更少、必要性更強。這一框架支撐了美債收益率短期上行和美元偏強的判斷,對商品類資產(chǎn)影響分化:原油供給溢價短期難消但需求側(cè)面臨貨幣收緊壓力,黃金在加息預期升溫下短期承壓但地緣風險仍提供階段性支撐。從大類資產(chǎn)配置看,美股性價比下降但結(jié)構(gòu)分化仍大,或應增加對防御性板塊和現(xiàn)金類資產(chǎn)的配置權(quán)重。